한국소비자원(원장 장덕진)은 스마트폰 보험 가입 및 이용실태를 조사한 결과 중요정보 고지 확대와 보험금 청구 절차의 개선이 필요한 것으로 나타났다고 밝혔다.

최근 3년간(2019년~2021년) 1372소비자상담센터에 접수된 스마트폰 보험 관련 소비자상담은 총 312건으로 상담 이유를 분석한 결과, 중요 정보에 대한 불충분한 설명 등이 41.7%(130건)로 가장 많았고, 불합리한 보상 기준 등이 36.5%(114건), 번거로운 청구절차 등이 13.1%(41건) 순이었다.

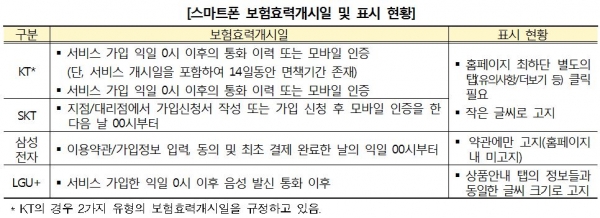

스마트폰 보험은 피보험자(소비자)의 스마트폰 분실‧파손으로 입은 손해를 보장하기 위한 보험으로 상법상 손해보험의 성격을 띈다. 상법에는 당사자 간 다른 약정이 없으면 최초의 보험료를 지급받은 때 보험자의 책임이 개시된다고 규정하고 있다. 만약 사업자가 약관으로 보험효력개시일을 상법과 다르게 정할 경우에는 소비자에게 이를 충분히 고지해야 한다.

조사대상 8개 사업자의 스마트폰 보험 효력개시일을 조사한 결과, 4개 사업자(KT·SKT·LGU+·삼성전자)는 상법과 다르게 정하고 있었다. 그중 3개 사업자(KT·SKT·삼성전자)는 홈페이지 최하단에 있는 별도의 유의사항 등을 클릭해야 확인 가능하거나 보험약관에만 기재하고 있어 홈페이지 내에서 보험효력개시일을 쉽게 확인할 수 없었다.

스마트폰 완전 파손(수리 불가능) 시 보상 방안에 대해 SKT는 분실사고에 준해 보상 처리한다고 홈페이지에 안내하고 있다. 그러나 LGU+와 삼성전자는 관련 안내가 없었고, KT는 완전 파손에 대한 정의가 홈페이지 내에서도 다르게 기재돼 있어 소비자에게 혼란을 줄 수 있다.

실제 스마트폰 보험 가입자 1000명에게 설문 조사한 결과 전체 응답자의 53.6%가 단말기 완전 파손사고(수리 불가능)와 일반적인 파손사고(수리가능)의 보상 기준(보상횟수·자기부담금 등)이 다르다는 사실을 모르고 있었다.

조사대상의 파손보험금 청구 절차를 비교한 결과 스마트폰 제조사(삼성전자·애플)는 공식 A/S센터에서 수리하면서 자기부담금만 결제하면 된다. 하지만 통신사 등 나머지 6개 사는 A/S센터에 수리비 전액을 결제한 후 보험금을 별도로 신청해 지급받는(자기부담금 제외) 절차로 운영돼 소비자가 거쳐야 하는 단계가 더 많았다.

보험상품의 액정 파손사고 1회 발생(보험 가입 1년·2년 차) 시에 보험 가입자가 부담하는 총비용(보험료+자기부담금)과 보험 미가입자가 부담하는 액정수리비를 비교한 결과 가입 1년 차에는 90개 상품 중 14개 상품(15.6%)이, 2년 차에는 74개 상품 중 23개 상품(31.1%)이 보험 가입자가 내는 총비용이 액정수리비보다 많았다. 따라서 보험에 가입하더라도 보험사고 시 소비자의 실익이 크지 않을 수 있다.

스마트폰 보험 가입 시 설명을 들었다고 응답한 가입자 845명에게 설명이 충분했는지(100점 환산) △보상범위 △가입기간 △보험료 △보상횟수 △자기부담금 △보상 불가 항목으로 나눠 설문조사한 결과 ‘가입기간’(73.6점) 및 ‘보상범위’(70.4점) 점수가 상대적으로 높았고, ‘보상이 불가한 경우’(61.2점) 및 ‘자기부담금’(65.0점)은 가장 낮은 수준이었다.

그리고 보험 가입 시 계약서를 ‘받았다’고 응답한 가입자는 전체 응답자의 55.8%(558명)인 반면, ‘받지 못했다’는 16.1%(161명), ‘모르겠다’는 28.1%(281명)로 나타나 상당수의 응답자가 계약서를 정확히 교부받지 못한 것으로 조사됐다.

한편 보험 가입이유(중복응답)에 대해서는 ‘수리비가 부담돼서’가 81.5%(815명)로 가장 많았고, ‘스마트폰을 자주 분실‧파손해서’ 39.6%(396명), ‘소액의 보험료로 부담이 없어서’ 36.3%(363명) 순으로 나타났다.

한국소비자원은 소비자가 스마트폰 보험 가입 시 충분한 정보를 제공받고 필요한 보험상품을 선택할 수 있도록 사업자에게 보험효력개시일과 단말기 완전 파손 시 보상 기준에 대한 표시를 개선하고, 자기부담금 등 소비자가 부담하는 비용에 대한 고지 강화 및 보험금 청구 절차 편의성을 개선하도록 권고할 예정이다.